koch.management 2016

Die operativen Handlungen in Form von Aufträgen sollen sich aus den vorgelagerten normativen und

strategischen Entscheidungen derart ableiten lassen, dass die geforderten Ziele durch die

vollziehenden Mitarbeiter erreicht werden; man nennt diesen Bereich daher auch die „vollziehende“

Managementebene.

Auf der operativen Ebene erhält der einzelne Mitarbeiter Aufträge von seinem Vorgesetzten, muss sie

aber im Kontakt mit der Umwelt in der Regel alleine ausführen. Dies kann im Sinne der

Unternehmensziele nur verwirklicht werden, wenn der Mitarbeiter die Werte und Ziele der

Unternehmenspolitik und der Strategie verstanden hat und sich von ihnen in der jeweiligen

Situation leiten lässt. Es geht also darum, die vereinbarten Ziele in die Realität umzusetzen, indem

Prozesse und Leistungserstellung optimal zueinander kombiniert werden. Erst auf dieser Ebene stellt

sich letztendlich heraus, ob die anvisierten Ziele und Werte sich hinsichtlich der Unternehmung

erfolgreich gestalten lassen.

In der Praxis geht man meist von der Vorstellung einer hierarchischen Zuweisung von normativen,

strategischen und operativen Aufgaben aus, wobei diese Unterteilung nicht funktional betrachtet

werden sollte, sondern prozessual. Die Aufgabe des Managements besteht darin, die Mitarbeiter des

Unternehmens so zu führen (entsprechend Führungsmodellen), dass die Komplexität und Dynamik im

Arbeitsalltag bewältigt werden kann.

Da dies alleine anhand von Führungsmodellen (zumal ohne entsprechende Verbindung zur

Unternehmensphilosophie) nicht bewerkstelligt werden kann, ergibt sich schon alleine aus der

Tatsache, dass eigentlich (bisher) kein signifikanter Beweis und empirischer Nachweis für die

Erfolgsträchtigkeit einer rein autoritären oder autonomen, bzw. einer nur mitarbeiter- oder

aufgabenorientierten bezogenen Führung dargestellt werden kann. Mit anderen Worten gibt es,

gemäß Fredmund Malik , keinen Zusammenhang zwischen erzielten Ergebnissen und dem

angewandten Führungsstil, da es im Management nicht darum geht, was angenehm oder sympathisch

empfunden wird, sondern um Wirksamkeit und Richtigkeit. Die Diskussion über Führungstheorien wird

derzeit belebt durch das Einbringen kognitiver Aspekte und Ansätze der Systemtheorie .

Um die Gefahr von Implementierungsdefiziten an der Übergangsstelle von strategischen zu

operativen Entscheidungen zu lindern, bedient man sich dem Instrument der „ Balanced Score

Card (BSC)“, einer Art „Transmissionsriemen“ zwischen den bereits Ebenen. Ziel dieses von Kaplan

und Norton konzipierten Instrumentes ist es, die traditionellen Kennzahlen durch ein

mehrdimensionales System der Leistungsmessung zu ergänzen oder besser noch zu ersetzen.

Es soll ein synergetisches Bindeglied zwischen der Entwicklung einer Strategie und ihrer

Umsetzung darstellen, wobei Vision und Strategie einer Unternehmung in relative Ziele und

Messgrößen transformiert werden und deren operative Implementierung unterstützt.

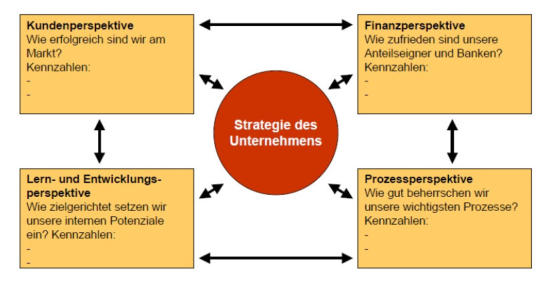

Üblicherweise finden vier unterschiedliche Perspektiven in der „Balanced Score Card“, die

a) finanzielle,

b) kundenorientierte,

c) interne und

d) lern- und entwicklungsorientierte Sicht der Dinge,

ihre Verwendung.

Hierbei werden zum Beispiel traditionelle Kennzahlen des Controllings mit Maßzahlen der

Kundenwahrnehmung, der Qualität und Produktivität der Wertschöpfungsprozesse, sowie außerdem die

Motivation, die Kreativität und das Innovationsverhalten des Unternehmens direkt miteinander in

Verbindung gebracht, um durch Ausnutzung von Synergien Werte zu schaffen, die den Werten

einzelner Unternehmenseinheiten überlegen sind, die Aufschluss über die jeweiligen Wertbeiträge

zum Erfolg erbringen. Durch die Berücksichtigung der verschiedenen Unternehmensperspektiven ergibt

die BSC frühzeitig Informationen über die Entwicklung und Gestaltung von Erfolgspotenzialen.

Auszug:

http://www.ajv-bintelligence.com/index.php?view=article&catid=17%3Awas-ist-operatives-

management&id=30%3Awas-ist-operatives-management&format=pdf&option=com_content&Itemid=20

Ursprung Balanced Score Card

Vor dem Hintergrund immer lauterer Kritik an der Eindimensionalität finanzieller Kennzahlensysteme in den

USA wurde Anfang der 1990er-Jahre unter der Leitung von R.S. Kaplan und D.P. Norton ein

Forschungsprojekt mit zwölf US-amerikanischen Unternehmen durchgeführt. Ziel war, die vorhandenen

Kennzahlensysteme den gestiegenen Anforderungen der Unternehmen anzupassen.

Unterschiedene Perspektiven

Im Konzept der Balanced Scorecard werden die traditionellen finanziellen Kennzahlen durch eine Kunden-,

eine interne Prozess- und eine Lern- und Entwicklungsperspektive ergänzt (vgl. Abbildung „Balanced

Scorecard Perspektiven”); vorlaufende Indikatoren bzw. Leistungstreiber treten damit an die Seite von

Ergebniskennzahlen:

Die finanzielle Perspektive zeigt, ob die Implementierung der Strategie zur Ergebnisverbesserung beiträgt.

Kennzahlen der finanziellen Perspektive sind z.B. die erzielte Eigenkapitalrendite bzw. Economic Value

Added. Die finanziellen Kennzahlen nehmen dabei eine Doppelrolle ein. Zum einen definieren sie die

finanzielle Leistung, die von einer Strategie erwartet wird. Zum anderen fungieren sie als Endziele für die

anderen Perspektiven der Balanced Scorecard. Kennzahlen der Kunden-, internen Prozess- sowie Lern- und

Wachstumsperspektive sollen grundsätzlich über Ursache-/Wirkungsbeziehungen mit den finanziellen Zielen

verbunden sein.

Die Kundenperspektive reflektiert die strategischen Ziele des Unternehmens in Bezug auf die Kunden- und

Marktsegmente, auf denen es konkurrieren möchte. Für die identifizierten Kunden- und Marktsegmente

sollen Kennzahlen, Zielvorgaben und Maßnahmen entwickelt werden.

Aufgabe der internen Prozessperspektive ist es, diejenigen Prozesse abzubilden, die vornehmlich von

Bedeutung sind, um die Ziele der finanziellen Perspektive und der Kundenperspektive zu erreichen. Hierbei

ist eine Darstellung der kompletten Wertschöpfungskette hilfreich.

Die Kennzahlen der Lern- und Wachstumsperspektive beschreiben die Infrastruktur, die notwendig ist, um

die Ziele der ersten drei Perspektiven zu erreichen. Die Notwendigkeit von Investitionen in die Zukunft wird

von Kaplan und Norton bes. betont. Drei Hauptkategorien werden hierbei unterschieden: Qualifizierung von

Mitarbeitern, Leistungsfähigkeit des Informationssystems sowie Motivation und Zielausrichtung von

Mitarbeitern.

Die Balanced Scorecard präsentiert sich somit als strukturierte, ausgewogene Sammlung von primär

diagnostisch zu verstehenden Kennzahlen.

Aus: http://wirtschaftslexikon.gabler.de/Archiv/1856/balanced-scorecard-v7.html

siehe auch: Normatives Management

Strategisches Management

Operatives Management

BSC als Managementsystem

Prozessorientierung & Prozessorganisation

Prozessorientierung: Ausrichtung der

Aufbauorganisation und Ablauforganisation auf die

Geschäftsprozesse des Unternehmens, im

Unterschied z.B. zu einer funktionalen

Organisation.

Prozessorganisation: Grundhaltung in einem

Unternehmen, die das gesamte betriebliche

Handeln als Kombination von Prozessen

betrachtet; sie zählt zu den neueren

Organisationsmodellen. Die Strukturierung von

Prozessen führt hier zu organisatorischen

Einheiten, die Prozessverantwortung besitzen.

Prozessorganisation führt häufig zu einer

Steigerung der Effizienz (der Effektivität und

Rentabilität).

Zu den wichtigen Instrumenten der

Prozessorganisation zählen:

•

Total Quality Management und

•

Lean Management.

Die Aufbauorganisation orientiert sich an der

Ablauforganisation und nicht wie üblich

umgekehrt. Die Prozessorganisation ist eine

Abkehr vom klassischen Hierarchieprinzip.

Verantwortung und Kompetenzen werden an

Ausführende delegiert, von denen die Prozesse

auch koordiniert werden.

Vorteile der Prozessorganisation:

•

Erweiterung des Aufgabenfeldes der

Mitarbeiter ( job enlargement ) und damit

verbundene Steigerung des

Verantwortungsgefühls für die Prozesse,

•

Lieferanten und Kunden werden in Prozesse

eingebunden. Diese Einbindung erhöht den

Informationsfluss zwischen z.B. Zulieferern

und Unternehmen und führt zu einer

reibungsloseren Kooperation (z.B. Just-in-

time-Lieferungen).

mehr zu Prozesse

Nach Kaplan und Norton stellt die Balanced

Scorecard aber nicht nur ein neues

Kennzahlensystem dar; als Managementsystem soll

sie vielmehr das Bindeglied zwischen der

Entwicklung einer Strategie und ihrer Umsetzung

sein. Auf diesem Feld konstatieren die Autoren

derzeit erhebliche Defizite:

•

Visionen und Strategie sind nicht umsetzbar;

•

Verknüpfung der Strategie mit den

Zielvorgaben der Abteilungen, der Teams

und der Mitarbeiter fehlen;

•

die Strategie ist nicht mit der

Ressourcenallokation verbunden;

•

„taktisches” herrscht anstelle von

„strategischem” Feedback vor.

Alle Hindernisse sollen durch den Einsatz der

Balanced Scorecard überwunden werden:

•

Der Entwicklungsprozess einer Balanced

Scorecard im oberen Management soll zur

Klärung sowie zum Konsens im Hinblick auf

die strategischen Ziele führen.

•

Die Balanced Scorecard soll zur

einheitlichen Zielausrichtung der

Handlungsträger im Unternehmen durch drei

Mechanismen beitragen: Kommunikations-

und Weiterbildungsprogramme, Verknüpfung

der Balanced Scorecard mit Zielen für

Teams und einzelne Handlungsträger sowie

die Verknüpfung mit Anreizsystemen.

•

Neben den personellen Ressourcen müssen

auch die finanziellen und materiellen

Ressourcen auf die Unternehmensstrategie

ausgerichtet werden. Vier Schritte sollen

dabei helfen: Die Formulierung von hoch

gesteckten Zielen, die Identifizierung und

Fokussierung strategischer Initiativen, die

Identifikation kritischer

unternehmensweiter Strategien sowie ihre

Verknüpfung mit der jährlichen

Ressourcenallokation und Budgetierung.

•

Der traditionell hierarchische Prozess zur

Strategieformulierung und -

implementierung ist nach Kaplan und Norton

durch einen mangelhaften Feedback-Prozess

gekennzeichnet. Die Rückkopplung erfolgt

nur auf der operativen Ebene als „Single-

loop-Lernen”. Mithilfe der Balanced

Scorecard soll dagegen die Rückkopplung

auf die Strategie bezogen werden und einen

durch „Double-loop-Lernen”

charakterisierten strategischen Lernprozess

fördern.

Die Balanced Scorecard soll nach Kaplan und

Norton also den strategischen Führungsprozess im

Unternehmen unterstützen bzw. als

Handlungsrahmen für diesen Prozess dienen. Ihr

aktuell durchschlagender Erfolg in der

Unternehmenspraxis zeigt sowohl den hohen

Bedarf einer Ergänzung monetärer

Steuerungsgrößen als auch die erkannte

Dringlichkeit, Strategien besser mit dem

operativen Geschäft zu verzahnen. Für ersteren

Aspekt bilden die vorgeschlagenen vier

Perspektiven der Balanced Scorecard einen

tragfähigen Ansatz, da sie letztlich die gesamte

Wertschöpfungskette abbilden. Für den Aspekt der

Strategiedurchsetzung konkurriert die Balanced

Scorecard mit anderen Konzepten (z.B.

Durchsetzung eines Strategic Intent, Konzentration

auf eine Kernfähigkeit oder Hoshin-Planung).

Aus:

http://wirtschaftslexikon.gabler.de/Archiv/1856/b

alanced-scorecard-v7.html

Integration von Management, System, Organisation, Prozess und Qualität